- Điểm tín dụng Cá nhân

- Báo cáo Tín dụng Cá nhân

- Xác nhận Danh tính

Điểm tín dụng cá nhân là gì?

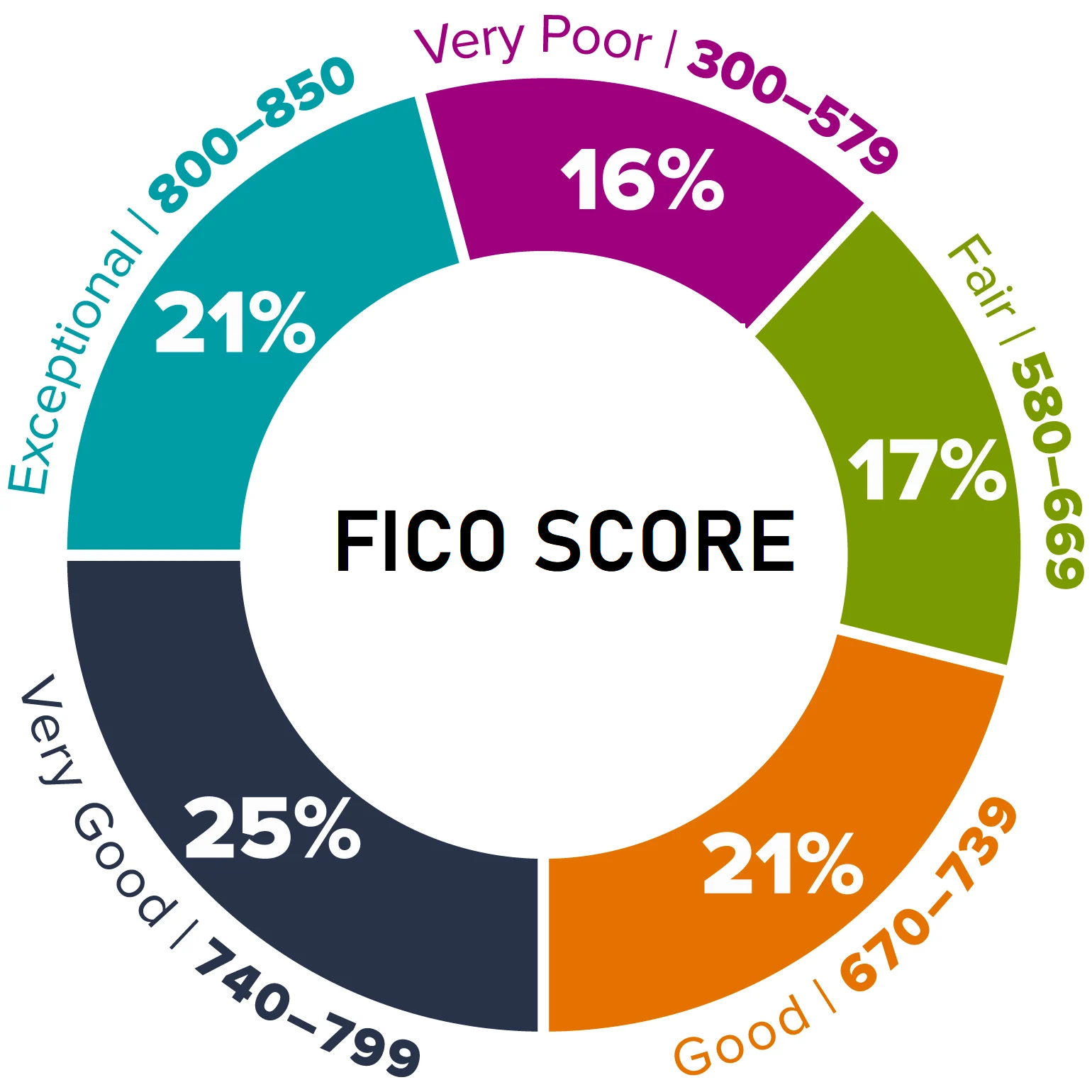

Điểm tín dụng cá nhân đánh giá mức độ đáng tin cậy của một cá nhân trong việc quản lý và trả các khoản nợ. Điểm này phản ánh lịch sử tín dụng của cá nhân, dựa trên các yếu tố như tổng số và loại khoản vay đã có, lịch sử thanh toán các hóa đơn, tổng số dư nợ hiện tại, và thời gian sử dụng tín dụng.

- Các ngân hàng và tổ chức tín dụng thường sử dụng điểm tín dụng để xác định khả năng và mức độ rủi ro liên quan đến việc cung cấp tín dụng cho cá nhân đó.

- Một điểm tín dụng cao báo hiệu rằng cá nhân đó có trách nhiệm trong việc quản lý nợ và thường xuyên thanh toán đúng hạn, điều này có thể mở ra cơ hội tiếp cận các khoản vay với lãi suất thấp hơn và điều kiện tài chính ưu đãi hơn.

- Ngược lại, một điểm tín dụng thấp có thể tăng chi phí vay và làm khó khăn hơn trong việc nhận được sự chấp thuận cho các khoản vay.

Tầm quan trọng của điểm tín dụng cá nhân

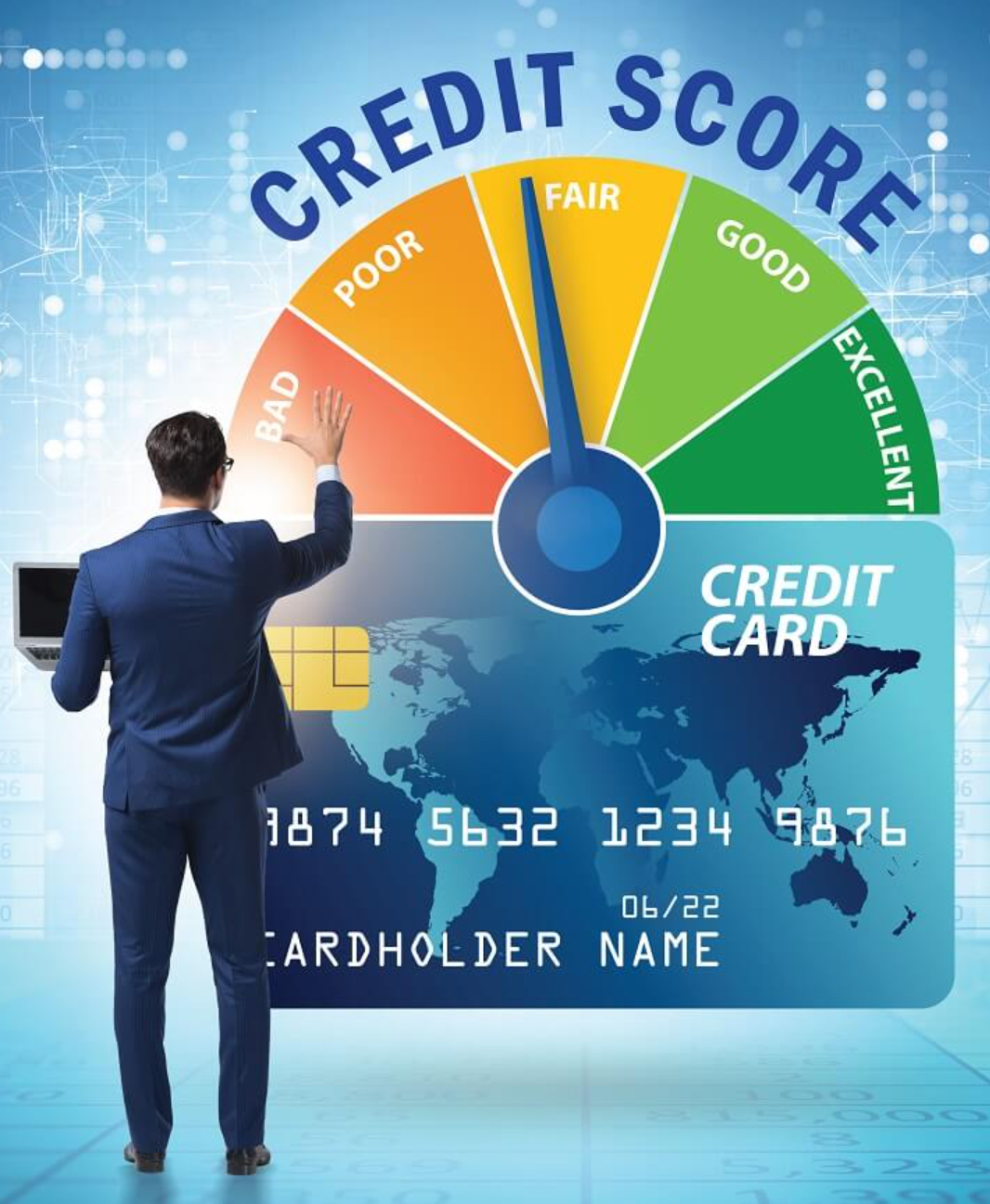

Ở một số nước trên thế giới, điểm tín dụng cá nhân đóng một vai trò trung tâm trong hệ thống tài chính toàn cầu, vì nó là thước đo độ tin cậy tài chính của cá nhân. Khả năng tiếp cận tín dụng, điều kiện vay mượn, và cả các dịch vụ cơ bản như thuê nhà và hợp đồng điện thoại đều bị ảnh hưởng bởi điểm số này.

- Điểm tín dụng không chỉ giúp các tổ chức tín dụng đánh giá mức độ rủi ro khi cho vay mà còn ảnh hưởng trực tiếp đến lãi suất mà cá nhân phải trả.

- Người có điểm tín dụng cao thường nhận được các khoản vay với lãi suất thấp hơn, điều này không chỉ giúp tiết kiệm chi phí mà còn cải thiện khả năng tiếp cận tài chính.

Điểm tín dụng còn có tầm ảnh hưởng đến những khía cạnh quan trọng khác của cuộc sống, bao gồm cả phí bảo hiểm và cơ hội việc làm. Trong nhiều ngành nghề, đặc biệt là lĩnh vực tài chính, một điểm số tốt không chỉ phản ánh khả năng quản lý tài chính mà còn có thể mở ra cánh cửa nghề nghiệp mới.

- Điểm tín dụng cũng là một công cụ quan trọng để đảm bảo sự minh bạch trong hệ thống tài chính, giúp giảm thiểu rủi ro cho cả người cho vay và người vay.

- Trong bối cảnh toàn cầu, điểm tín dụng giữ một vai trò không thể thiếu trong việc xây dựng và duy trì một hệ thống tài chính ổn định và minh bạch, từ đó đóng góp vào sự phát triển kinh tế và cải thiện chất lượng cuộc sống.

- Mỗi quốc gia, từ các nền kinh tế phát triển cho đến các thị trường mới nổi, đều nhận thức được giá trị của một hệ thống tín dụng hiệu quả mà nơi đó, điểm tín dụng cá nhân là một thành phần cốt lõi.

Giải pháp xem điểm tín dụng cá nhân

Đăng ký một tài khoản miễn phí tại NewWorld CIC mang lại cơ hội giám sát điểm tín dụng cá nhân mà không mất phí. Người dùng có thể nhận cập nhật điểm tín dụng hàng tháng, so sánh các sản phẩm tài chính như thẻ tín dụng và khoản vay thế chấp, và thậm chí cải thiện điểm tín dụng của mình ngay lập tức bằng cách kết nối các tài khoản ngân hàng. Tính năng này giúp cá nhân nắm bắt tình hình tài chính của mình, đưa ra quyết định thông minh về tài chính cá nhân và tối ưu hóa khả năng tiếp cận các dịch vụ tín dụng.

Các mẹo để tăng điểm số tín dụng cá nhân

Bằng cách tuân theo những mẹo dưới đây, cá nhân có thể cải thiện điểm tín dụng của mình, từ đó mở ra nhiều cơ hội tài chính hơn với các tổ chức tín dụng. Để cải thiện điểm tín dụng cá nhân, cá nhân có thể áp dụng một số mẹo sau:

- Thanh toán đúng hạn: Duy trì việc thanh toán đúng hạn các khoản nợ, bao gồm thẻ tín dụng, hóa đơn, và các khoản vay khác. Lịch sử thanh toán đúng hạn là yếu tố quan trọng nhất trong việc xây dựng và duy trì điểm tín dụng cao.

- Giảm số dư nợ: Giảm tổng số dư nợ trên các thẻ tín dụng và các khoản vay khác. Việc giảm mức sử dụng tín dụng dưới 30% của tổng hạn mức được khuyến nghị để cải thiện điểm tín dụng.

- Giữ các tài khoản tín dụng cũ mở: Thời gian sử dụng tín dụng lâu dài có ảnh hưởng tích cực đến điểm tín dụng. Giữ các tài khoản cũ mở và hoạt động, ngay cả khi không còn sử dụng thường xuyên, có thể giúp kéo dài lịch sử tín dụng của cá nhân.

- Hạn chế số lượng truy vấn tín dụng mới: Mỗi lần truy vấn tín dụng mới có thể làm giảm điểm tín dụng tạm thời. Hạn chế số lượng truy vấn tín dụng mới, đặc biệt là trong một khoảng thời gian ngắn, để tránh ảnh hưởng tiêu cực đến điểm.

- Đa dạng hóa các loại tài khoản: Sở hữu một hỗn hợp các loại tài khoản tín dụng, bao gồm thẻ tín dụng, vay thế chấp, và vay cá nhân, có thể thể hiện khả năng quản lý nhiều loại nợ khác nhau và cải thiện điểm tín dụng.

- Kiểm tra báo cáo tín dụng thường xuyên: Xem xét báo cáo tín dụng định kỳ để phát hiện và sửa chữa bất kỳ sai sót nào. Việc sửa chữa các sai sót báo cáo có thể giúp cải thiện điểm tín dụng nhanh chóng.