- Điểm tín dụng Cá nhân

- Báo cáo Tín dụng Cá nhân

- Xác nhận Danh tính

Báo cáo tín dụng cá nhân là gì?

Báo cáo tín dụng cá nhân là tài liệu quan trọng mô tả chi tiết lịch sử tài chính và khả năng thanh toán nợ của một cá nhân, thông qua việc phân tích các khoản vay và sử dụng thẻ tín dụng. Tài liệu này bao gồm thông tin cá nhân cơ bản như tên, địa chỉ, và ngày sinh. Ngoài ra, báo cáo cũng liệt kê chi tiết về các tài khoản tín dụng, bao gồm thẻ tín dụng, vay mua nhà, vay mua ô tô, và các khoản vay cá nhân khác, cùng với trạng thái hiện tại, số dư nợ, và lịch sử thanh toán của từng khoản.

- Các yêu cầu truy vấn tín dụng gần đây, các vấn đề tài chính lớn như phá sản, thuế nợ quá hạn, và thế chấp bị tịch thu cũng được thể hiện trong báo cáo.

- Thêm vào đó, các tranh chấp tín dụng và sai sót trong báo cáo trước đây cũng được ghi nhận, giúp người dùng hiểu rõ hơn về tình trạng tài chính hiện tại của mình.

- Báo cáo này không chỉ hỗ trợ các tổ chức tín dụng đánh giá mức độ rủi ro khi cấp tín dụng mà còn giúp cá nhân nhận thức được ảnh hưởng của hành vi tài chính đối với khả năng tín dụng của mình.

Tầm quan trọng của Báo cáo tín dụng cá nhân

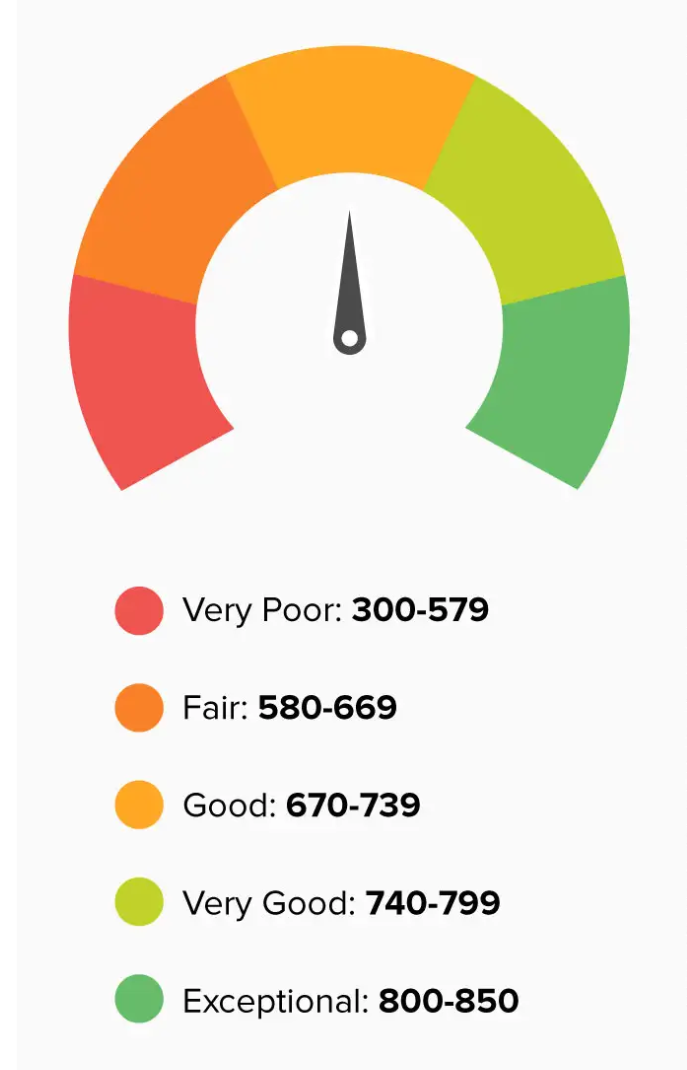

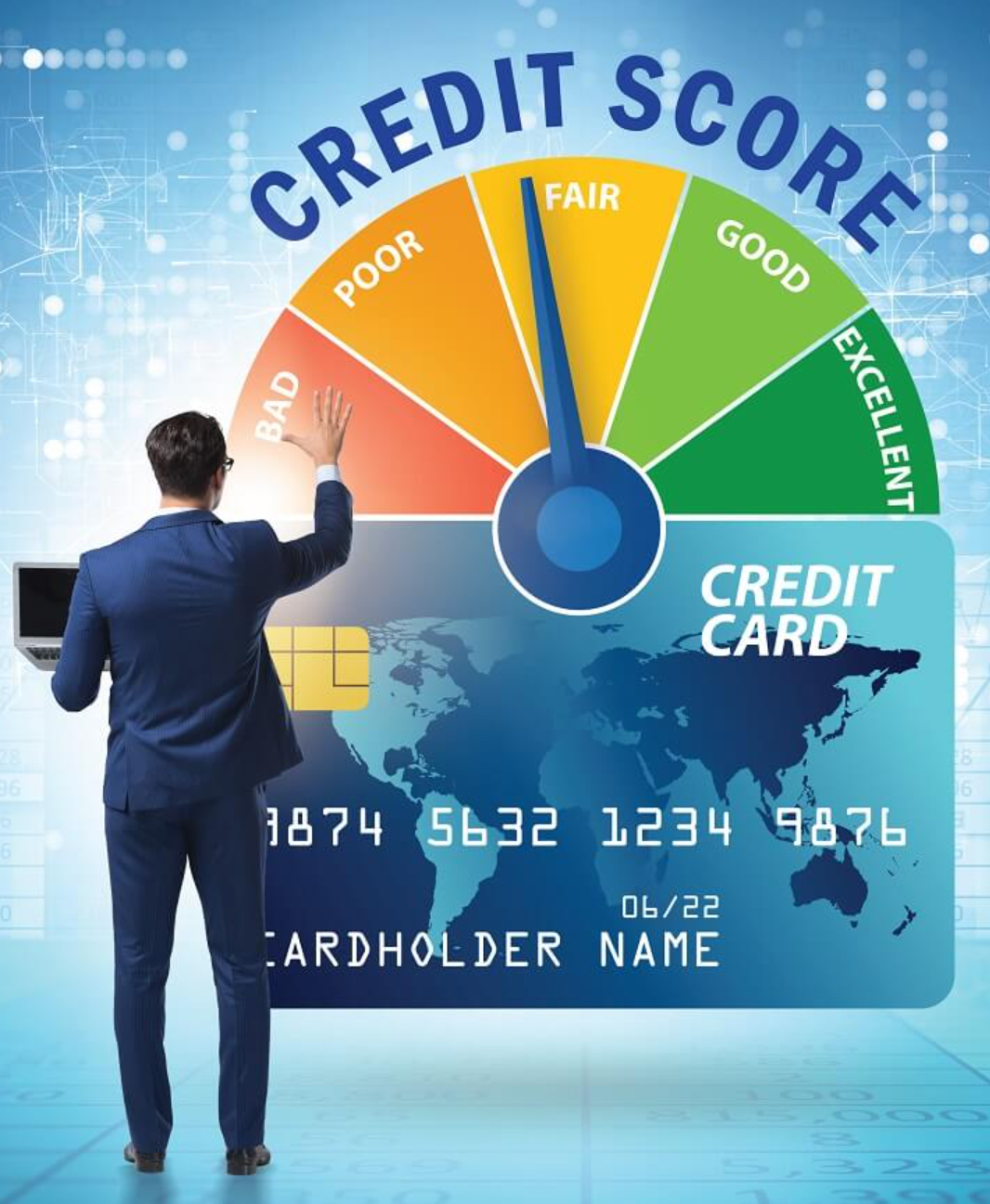

Báo cáo tín dụng cá nhân đóng vai trò là 'bảng điểm' tài chính của mỗi cá nhân, có ảnh hưởng sâu rộng đến nhiều khía cạnh của cuộc sống kinh tế. Đây là công cụ mà các ngân hàng và tổ chức tín dụng dùng để đánh giá khả năng thanh toán nợ của cá nhân, với điểm tín dụng và lịch sử tài chính quyết định việc cá nhân có đủ điều kiện để nhận các khoản vay và thẻ tín dụng hay không.

- Điểm tín dụng cao, thể hiện qua báo cáo tín dụng tích cực, thường dẫn đến lãi suất thấp hơn cho các khoản vay, từ đó giảm bớt gánh nặng tài chính. Ngược lại, điểm tín dụng thấp có thể dẫn đến lãi suất cao, làm tăng chi phí vay mượn.

- Ngoài ra, báo cáo tín dụng cũng quan trọng trong các giao dịch thuê nhà và hợp đồng dịch vụ, nơi chủ nhà và nhà cung cấp thường xem xét để đánh giá tính đáng tin cậy trong việc thanh toán hóa đơn của cá nhân. Trong một số lĩnh vực như tài chính, bảo hiểm, và bất động sản, điểm tín dụng thậm chí còn ảnh hưởng đến cơ hội nghề nghiệp.

- Các công ty bảo hiểm cũng dựa vào thông tin từ báo cáo tín dụng để xác định mức phí bảo hiểm, với giả định rằng cá nhân có điểm tín dụng cao ít rủi ro hơn.

- Cuối cùng, việc kiểm tra báo cáo tín dụng thường xuyên cũng giúp cá nhân giám sát và phát hiện sớm các hành vi gian lận hoặc đánh cắp danh tính, bảo vệ sự ổn định và phát triển kinh tế cá nhân lâu dài.

Giải pháp đăng ký tài khoản cá nhân mở rộng của New World CIC

New World CIC cung cấp giải pháp đăng ký tài khoản mở rộng cho cá nhân, cho phép truy cập vào báo cáo tín dụng cá nhân với nhiều tính năng nâng cao. Thông qua tài khoản này, cá nhân có thể nhận được các cập nhật điểm tín dụng hàng ngày, giúp hiểu rõ cách các tổ chức tín dụng đánh giá khả năng tài chính của mình. Cảnh báo điểm tín dụng hàng tuần và truy cập vào báo cáo tín dụng hàng ngày cung cấp cái nhìn sâu sắc về lịch sử tín dụng trong 5 năm qua, hỗ trợ quyết định cho vay của các tổ chức tín dụng.

- Giải pháp này cũng bao gồm theo dõi lịch sử điểm tín dụng, khả năng kiểm tra các yếu tố ảnh hưởng đến điểm tín dụng và nhận gợi ý cá nhân hóa để cải thiện điểm số. Bộ mô phỏng điểm tín dụng cho phép cá nhân dự đoán tác động của các đơn xin tín dụng mới đến điểm số của mình và thời gian cần thiết để phục hồi điểm số.

- Các dịch vụ hỗ trợ chống gian lận và giám sát web cung cấp các biện pháp bảo vệ dữ liệu cá nhân, cùng với khả năng nhận thông báo ngay lập tức qua email, SMS hoặc ứng dụng khi có thay đổi trong báo cáo tín dụng.

- Tính năng khóa báo cáo tín dụng ngăn chặn các đơn xin tín dụng gian lận dưới tên cá nhân, cùng với cảnh báo khi hồ sơ tín dụng bị tìm kiếm hoặc khóa. Đội ngũ hỗ trợ khách hàng chuyên nghiệp của New World CIC tại Việt Nam luôn sẵn sàng hỗ trợ thảo luận về báo cáo và điểm tín dụng, đảm bảo trải nghiệm khách hàng tối ưu.

Sự ảnh hưởng của sai sót trong báo cáo tín dụng đến đơn xin tín dụng

Sai sót trong báo cáo tín dụng có thể gây ra nhiều hậu quả tiêu cực đối với đơn xin tín dụng vốn của cá nhân. Đầu tiên, thông tin không chính xác, như việc ghi nhận thanh toán trễ sai, có thể dẫn đến việc từ chối đơn vay. Thứ hai, điểm tín dụng bị ảnh hưởng bởi các sai sót có thể khiến tổ chức tín dụng áp dụng lãi suất cao hơn, từ đó làm tăng chi phí vay mượn.

- Sai sót trong báo cáo còn có thể kéo dài quá trình phê duyệt đơn vay do cần thêm thời gian để xác minh thông tin. Điều này không chỉ gây trì hoãn mà còn làm mất nhiều thời gian cho người vay trong việc tranh chấp và sửa đổi các thông tin sai lệch. Nếu không được khắc phục kịp thời, sai sót trong lịch sử thanh toán có thể khiến tổ chức tín dụng đánh giá người vay là rủi ro cao hơn so với thực tế.

- Vì vậy, để đảm bảo đơn xin tín dụng diễn ra thuận lợi, cá nhân nên kiểm tra báo cáo tín dụng định kỳ và nhanh chóng sửa chữa các sai sót nếu có. Điều này giúp tránh những trở ngại không đáng có và cải thiện khả năng tiếp cận các điều kiện vay tốt hơn.

Lý do đơn xin tín dụng bị từ chối

Có nhiều lý do khiến một cá nhân bị từ chối đơn xin tín dụng, và việc hiểu rõ các nguyên nhân này có thể giúp cá nhân cải thiện khả năng phê duyệt trong tương lai.

- Đầu tiên, lịch sử tín dụng yếu là yếu tố phổ biến. Các tổ chức tín dụng cần xem bằng chứng về khả năng thanh toán nợ trong quá khứ, và nếu cá nhân chưa có lịch sử tín dụng hoặc mới di chuyển đến quốc gia, dữ liệu không đủ sẽ dẫn đến từ chối.

- Không thể xác minh danh tính và địa chỉ cũng là một lý do quan trọng. Nếu thông tin địa chỉ không được cập nhật, có thể gặp khó khăn trong việc xác nhận danh tính.

- Đơn xin tín dụng có sai sót, chẳng hạn như lỗi nhập địa chỉ, có thể làm tăng nguy cơ từ chối đơn.

- Nộp nhiều đơn xin tín dụng trong thời gian ngắn thường bị coi là dấu hiệu của sự bất ổn tài chính, gây lo ngại cho tổ chức tín dụng.

- Một yếu tố khác là lịch sử tín dụng tiêu cực, bao gồm việc thanh toán trễ, nợ không thanh toán hoặc các phán quyết của tòa án.

- Ngoài ra, liên kết tài chính với người có tín dụng xấu cũng có thể làm giảm cơ hội được phê duyệt nếu cá nhân có tài khoản chung với người này.

- Các yêu cầu đặc thù của tổ chức cho vay, như tiêu chí về thu nhập, công việc ổn định, hoặc chỉ phục vụ đối tượng khách hàng cụ thể, cũng ảnh hưởng đến quyết định. Cách tốt nhất để biết lý do cụ thể khi bị từ chối là liên hệ trực tiếp tổ chức tín dụng và kiểm tra lại báo cáo tín dụng để đảm bảo mọi thông tin chính xác.

Mẹo tăng khả năng được chấp thuận đơn xin tín dụng

Để tăng khả năng được chấp thuận vay tín dụng và nhận được các điều kiện vay ưu đãi, cá nhân cần hiểu rõ các tiêu chí của tổ chức tín dụngvà tối ưu hóa hồ sơ tín dụng của mình. Dưới đây là một số phương pháp hiệu quả:

- Hạn chế nộp đơn xin tín dụng mới: Việc nộp quá nhiều đơn xin tín dụng trong thời gian ngắn có thể làm tổ chức tín dụng lo ngại về sự ổn định tài chính. Cá nhân nên chỉ nộp một đơn mỗi ba tháng để giảm thiểu tác động tiêu cực.

- Cập nhật thông tin cá nhân và địa chỉ: Đảm bảo thông tin cư trú được cập nhật và chính xác. Việc đăng ký vào danh sách cử tri hoặc xác minh địa chỉ giúp tổ chức tín dụng dễ dàng kiểm tra danh tính.

- Kiểm tra và cập nhật báo cáo tín dụng: Cá nhân nên theo dõi báo cáo tín dụng thường xuyên để phát hiện và chỉnh sửa các sai sót kịp thời, từ đó cải thiện điểm tín dụng.

- Theo dõi điểm tín dụng: Thường xuyên kiểm tra điểm tín dụng giúp cá nhân hiểu rõ hơn về tình hình tài chính và theo dõi tiến độ cải thiện khả năng tín dụng.

- Xây dựng lịch sử tín dụng với các khoản vay nhỏ: Bắt đầu với những khoản vay nhỏ và đảm bảo thanh toán đúng hạn sẽ giúp cá nhân tạo dựng uy tín với các tổ chức tín dụng, thể hiện khả năng quản lý tài chính.

- So sánh các sản phẩm tín dụng: Việc tìm kiếm và so sánh các sản phẩm tín dụng phù hợp, như vay thế chấp, vay cá nhân hoặc thẻ tín dụng, sẽ giúp cá nhân dễ dàng lựa chọn sản phẩm tài chính phù hợp với khả năng của mình.

- Bằng cách thực hiện những chiến lược này, cá nhân sẽ tăng cơ hội được phê duyệt tín dụng và nhận được các điều kiện vay tốt hơn. NewWorld CIC luôn đồng hành và hỗ trợ cá nhân trong việc quản lý và cải thiện khả năng tín dụng một cách hiệu quả.